Por José Pedro Soares Martins

Campinas, 12 de novembro de 2020

Produtor de soja e milho em Itaí, na região de Avaré, interior de São Paulo, Luiz Antonio Assumpção utilizou duas vezes o resgate do seguro rural em função do impacto de intempéries. “Quando comprei a propriedade, não tinha ideia de como funcionava o seguro rural. Achava que era só plantar. Hoje não fico sem ele de forma alguma, sem o seguro não há condição de manter a propriedade e encarar os riscos”, define o produtor, que tem acesso ao seguro através da Capal – Cooperativa Agroindustrial, sediada em Arapoti (PR) e que tem mais de 2 mil associados em quase 80 municípios do Paraná e São Paulo.

Assumpção é um dos milhares de produtores em todo Brasil que estão se beneficiando do seguro rural, instrumento da política agrícola que está batendo todos os recordes em 2020. Pelo desempenho no ano que já passou para a história em função da pandemia, o seguro rural demonstra um grande potencial de crescimento, dependendo da superação de diversos gargalos apontados por especialistas do setor.

PSR recorde - Os números inéditos alcançados pelo seguro rural em 2020 são devidos à performance do Programa de Subvenção ao Prêmio do Seguro Rural (PSR), do governo federal. No início do ano, o Ministério da Agricultura, Pecuária e Abastecimento (MAPA) anunciou que o orçamento para o PSR previa a liberação de R$ 955 milhões para subvencionar a contratação de seguros pelos produtores rurais. Até o dia 10 de novembro, o total do valor de subvenção era de R$ 833 milhões, quase o dobro verificado em 2019 e superando o recorde anterior, de R$ 689 milhões, registrado em 2014. Os números são do Atlas do Seguro Rural, atualizado diariamente pelo MAPA (aqui).

Através do PSR, o governo federal paga uma parte do valor da apólice contratada. Até o dia 10 de novembro já foram 184.553 apólices contratadas, o dobro do que foi registrado em 2019 e muito acima do recorde anterior, de 2014, de 117.597 apólices. A área coberta também é recorde: 12,7 milhões de hectares em 2020, o dobro do ano passado e 3 milhões de hectares a mais do que em 2014. O valor total segurado no ano da pandemia é de R$ 43 bilhões, ainda segundo o Atlas do Seguro Rural.

Todos esses números ratificam a consistência alcançada pelo Programa de Subvenção ao Prêmio do Seguro Rural, que desde 2006 soma R$ 4 bilhões em subvenções. “O PSR começou como um programa tímido, com orçamento limitado e com muitas questões a resolver, mas se sedimentou como uma ferramenta fundamental da política agrícola”, avalia Vitor Augusto Ozaki, professor do Departamento de Economia, Administração e Sociologia da Escola Superior de Agricultura Luiz de Queiroz (Esalq-USP), de Piracicaba.

Vitor Ozaki: seguro rural cada vez mais sólido (Foto Divulgação)

Ozaki entende que o crescimento paulatino do Programa de Subvenção e consequentemente do seguro rural no Brasil ocorreu a partir do momento em que o mercado segurador, “reticente no início, passou a entender a importância da ferramenta para a agropecuária e investiu em pessoal e sistemas”.

O maior número de empresas atuando no setor é uma demonstração da importância cada vez maior do seguro rural para a indústria de seguros: de seis empresas no início, em 2020 já são 14 credenciadas junto ao PSR. “As regras operacionais estão muito mais claras, o orçamento passou a ser dividido de forma mais equânime, os critérios atuariais estão definidos, então o Programa está muito robusto e tende a crescer”, analisa o professor da Esalq. “Hoje não tem mais amador no mercado, há um pessoal muito qualificado atuando”, completa Ozaki.

Ele nota que em 2020 foram várias medidas tomadas, apontando para a expansão do PSR nos próximos anos, o que projeta a ampliação do mercado de seguro rural. Uma dessas medidas, tomadas por meio da Resolução nº 75, do Comitê Gestor Interministerial do Seguro Rural, foi a aprovação de projeto-piloto de subvenção ao prêmio do seguro rural para operações enquadradas no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), para as culturas de milho 1ª safra, soja, maçã e uva, no âmbito do Programa de Subvenção. “O objetivo desse projeto é fomentar a contratação de seguro rural para esse público específico, que em muitos casos ainda não conhece como funciona esse mecanismo de mitigação de riscos”, comentou Pedro Loyola, diretor do Departamento de Gestão de Riscos do MAPA.

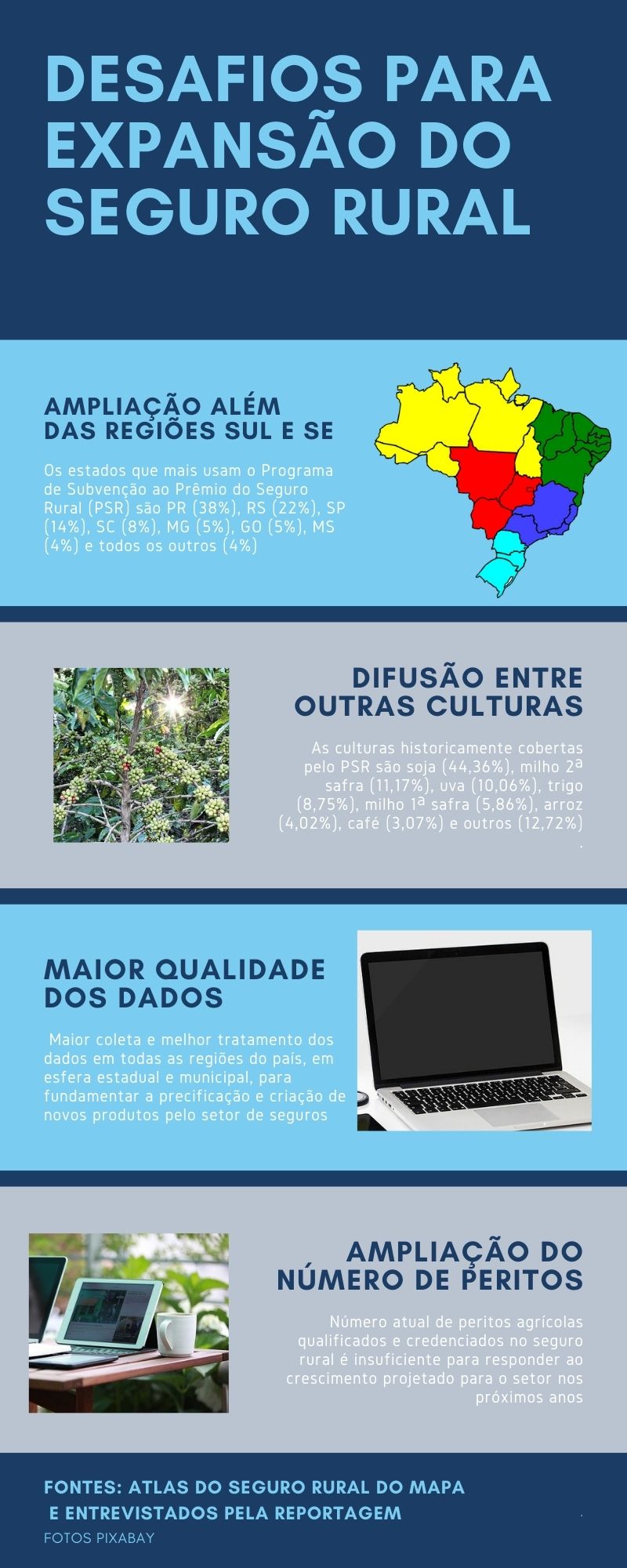

Outra medida sinalizando para a expansão do PSR foi a destinação do orçamento exclusivo de R$ 50 milhões para a contratação de apólices no setor de grãos nos meses de setembro e outubro no Norte e Nordeste, áreas onde o seguro rural ainda dá os primeiros passos. “Um dos desafios para o seguro rural é aumentar muito a contratação de apólices em outras regiões além do Sul e Sudeste, que concentram a grande parte do mercado”, concorda Luis Alcides Whitaker Vidigal, diretor da Prisma Agro, corretora de São Paulo. “Esse esforço é justificado, considerando que no Nordeste e Nordeste existe muita agricultura familiar”, pondera Vidigal.

Luis Vidigal, da Prisma Agro: expandir além das Regiões Sul e Sudeste é um dos desafios (Foto Divulgação)

A Região Sul, de fato, ainda concentra a maior parcela do seguro rural. Somente os estados do Paraná e Rio Grande do Sul somam 60% das apólices contratadas junto ao PSR, em 15 anos do Programa de Subvenção. Um das explicações, lembra o diretor da Prisma Agro, é que na Região Sul é muito forte o cooperativismo na agropecuária. Com 14% das apólices contratadas, São Paulo está em terceiro lugar no ranking, vindo depois Santa Catarina (8%), Minas Gerais e Goiás (5% cada) e Mato Grosso do Sul (4% das apólices contratadas).

“É fundamental a disseminação da cultura do seguro entre os produtores rurais, é a ferramenta que vai garantir a continuidade de sua atividade diante dos riscos que tendem a crescer, por exemplo em razão das mudanças climáticas”, destaca Luis Alcides Vidigal, citando o exemplo da estiagem extrema que atingiu fortemente a cultura da soja no Rio Grande do Sul no início de 2020.

Em um ano marcado pelo impacto da Covid-19, que levou às medidas de distanciamento social, a Prisma Agro foi uma das empresas que buscaram alternativas tecnológicas para garantir o acesso dos produtores rurais às informações sobre o seguro. A empresa paulista desenvolveu uma plataforma digital para facilitar o conhecimento sobre as opções existentes de seguro rural e a contratação de apólices.

Gargalos para a expansão do seguro rural

Além da expansão do mercado para regiões onde a ferramenta de política agrícola quase não é aplicada, como o Norte e Nordeste, existem outros desafios para a ampliação do seguro rural no Brasil, alertam especialistas como Vitor Ozaki.

“Um dos receios das seguradoras, para atuação em regiões como o Norte e Nordeste, por exemplo, é a falta de dados. Dados para a precificação, para embasar a criação de novos produtos pela indústria de seguros”, diz o professor da Esalq. “Para fazer um seguro de automóvel existem muitos dados, existem muitas informações disponíveis, mas no caso do seguro rural informações regionalizadas ou municipalizadas são reduzidas”, completa.

Ozaki defende a criação de uma agência administradora do PSR, atualmente sob responsabilidade de um departamento do MAPA. “Com o crescimento do Programa, seria interessante um órgão maior, com mais autonomia e maior orçamento. para administrar o PSR. Com orçamento protegido com relação a contingenciamentos”, sustenta o professor da Esalq.

Outro desafio apontado é com relação à atuação dos peritos em seguros. O número atual de peritos qualificados e credenciados é considerado insuficiente para atender a crescente demanda do segmento. É o que afirma Eduardo Teixeira Mendes, que trabalhou como perito em seguros por 18 anos e atualmente é diretor de Assuntos Parlamentares da Confederação dos Engenheiros Agrônomos do Brasil (Confaeab).

“A área coberta por seguros aumentou umas quatro vezes nos últimos anos, mas o número de peritos ainda é praticamente o mesmo”, nota Mendes, que estima em cerca de 1.000 o número atual de peritos, para atuar em todo Brasil, embora a imensa maioria das apólices continue sendo comercializada nas Regiões Sul e Sudeste.

O diretor a Confaeab considerou muito positiva, neste sentido, a iniciativa do Ministério da Agricultura, Pecuária e Abastecimento (Mapa), ao publicar no dia 24 de setembro a Resolução nº 77 do Comitê Gestor Interministerial do Seguro Rural, tratando dos parâmetros mínimos que devem ser considerados na capacitação técnica dos peritos agrícolas que atuam na regulação de sinistros de apólices contratadas na esfera do PSR.

A Resolução estipula que, a partir de 1º de janeiro de 2021, as seguradoras habilitadas no PSR “deverão estabelecer procedimentos internos de capacitação técnica básica e avançada de seus peritos, que garantam a fidelidade metodológica nas vistorias a campo e o domínio, por parte desses peritos, dos produtos de seguro rural a serem ofertados”. Ou seja, a partir do próximo ano o MAPA exigirá a Certificação de Perito em Seguro Rural para atuação no setor.

O diretor da Confaeab entende que é essencial a capacitação dos peritos e de todos os profissionais que trabalham com o seguro rural, pois “isso dá segurança para o próprio agricultor que vai contratar o produto”. Mendes salienta que “um profissional não qualificado pode trazer prejuízo para os produtores e as seguradoras, contribuindo para uma imagem negativa do seguro rural”.

Preocupada com a qualificação e atualização permanente de conhecimentos, a própria Confaeab, em parceria com outras instituições representativas dos agrônomos, começou a promover cursos de capacitação de peritos rurais. O primeiro curso, que teve Eduardo Teixeira Mendes como um dos ministrantes, foi realizado entre os dias 4 e 7 de novembro, com um módulo básico oferecido aos participantes, focado nos cultivos de grãos de verão que representam 70% das apólices de seguro do Brasil.

Eduardo Teixeira Mendes considera ser determinante o avanço da consciência entre os produtores rurais de que os gastos com seguros são um investimento essencial, ao mitigar os riscos derivados das variações climáticas. E o desenvolvimento da cultura de seguro rural, na sua opinião, depende de fato de “maior qualificação dos profissionais do setor, para que consigam, através de uma venda consultiva, orientar detalhadamente os clientes sobre como os produtos funcionam”.

Produtor de soja no Oeste paulista, Luiz Antonio Assumpção concorda que a disseminação e consolidação de uma cultura de seguros são primordiais para a maior adesão dos agricultores, que muitas vezes alegam serem caros os preços ainda praticados pelo mercado. “Perto dos prejuízos que podem acontecer para o produtor, o seguro não é caro, principalmente com a subvenção dada através do PSR”, sustenta ele.

Em função da importância do agronegócio para a economia brasileira, outras instâncias governamentais estão promovendo os seus programas próprios. É o caso do governo de São Paulo, que mantém o Programa Estadual de Subvenção ao Prêmio do Seguro Rural.

No primeiro semestre de 2020, o Programa paulista liberou R$ 25 milhões, beneficiando a contratação de 5.904 apólices por parte de 3.900 produtores, representando um valor total segurado de R$ 1 bilhão. São números igualmente recordes no caso da iniciativa do governo de São Paulo.

O professor da Esalq, Vitor Ozaki, lembra que também estão em operação alguns programas municipais de subvenção, como aqueles no Circuito das Frutas no interior de São Paulo. No dia 10 de junho, por exemplo, os produtores inscritos em março no Programa Municipal de Subvenção do Seguro Agrícola 2020, em Jundiaí, receberam os valores referentes à contratação de apólices, no total de R$ 406.483,84.

O Programa de Jundiaí beneficiou no primeiro semestre a 144 produtores rurais, de ameixa, caqui, goiaba, nectarina, pêssego, tangerina e uva. A iniciativa da Prefeitura de Jundiaí garante a devolução de até 15% do valor do prêmio do seguro rural contratado. “A grande vantagem é reduzir o gasto para o produtor e estimular o investimento no cultivo”, comentou a diretora do Departamento de Agronegócio da Unidade de Gestão de Agronegócio, Abastecimento e Turismo (UGAAT) da Prefeitura, Isabel Harder.

Os municípios de Louveira, Itatiba e Jundiaí também mantêm os seus programas próprios de subvenção ao seguro rural. O professor Ozaki, da Esalq, entende que a ferramenta poderia ser adotada em outros municípios, como meio de ampliar o acesso dos agricultores ao seguro rural e, com isso, estimulando o próprio mercado a oferecer novos produtos para culturas ainda não cobertas.

Cafezal atingido pela estiagem em Itamogi, no Sudoeste de Minas Gerais (Foto Renato Fabretti)

Maior parte das culturas ainda está distante do seguro rural

Estender a cobertura para outras culturas além daquelas que já se utilizam da ferramenta representa, com efeito, mais um grande desafio para a ampliação do mercado de seguro rural no Brasil, destacam especialistas como Eduardo Teixeira Mendes, diretor da Confaeab. “A cobertura ainda é insignificante em grande parte das culturas”, ele lamenta. “Nos Estados Unidos, quase todas as culturas são cobertas com o seguro rural. O nosso mercado precisa e pode evoluir nesse sentido”, defende por sua vez Luis Vidigal, da Prisma Agro.

De acordo com os dados do Atlas do Seguro Rural, do MAPA, apenas o complexo soja responde por 44,36% das apólices já contratadas através do PSR. Depois aparecem o milho segunda safra (11,17%), uva (10,06%), trigo (8,75%), milho primeira safra (5,86%), arroz (4,02%) e café, com 3,07%. Todas as outras culturas somam 12,72% das apólices contratadas.

A situação do café é peculiar. O Brasil é o principal produtor e exportador mundial e a cobertura do seguro rural ainda é reduzida, em uma cultura sujeita a riscos como a forte estiagem que atingiu recentemente o Sul e Sudeste de Minas Gerais. A região é a maior produtora do país. A seca aconteceu em pleno período de florada e boa parte da colheita em 2021 está comprometida.

“Não conheço ninguém que tem o seguro da cultura em si”, confirma o produtor Carlos Alberto Paulino da Costa, que foi presidente entre 2003 e 2018 da Cooxupé, a maior cooperativa de café do mundo. Paulino diz que uma das alegações dos produtores, para não adquirir o seguro rural, seriam os preços praticados pelas seguradoras, considerados altos pelos agricultores.

O produtor considera que seria muito importante a ampliação do seguro rural para o café no Sul e Sudoeste de Minas, diante dos riscos a que a cultura está submetida, como a recente estiagem prolongada. “É uma equação difícil de resolver, pois dependeria de subsídios por parte dos governos e menores valores pagos pelos seguros”, ele comenta.

Responsável por cerca de 30% da produção nacional, a região Sul/Sudoeste de Minas Gerais deve produzir aproximadamente 17 milhões de sacas em 2020, nas estimativas da Companhia Nacional de Abastecimento (Conab). No início da década de 1970 a região produzia pouco mais de 1 milhão de sacas.

A expansão aconteceu em função da concessão de crédito, maior assistência técnica e uso de tecnologia, a partir da implantação do Plano Nacional de Renovação e Revigoramento de Cafezais, entre as décadas de 1970 e 1980. Em termos de seguro rural, contudo, ainda há um longo caminho a percorrer.

O professor da Esalq, Vitor Osaki, entende que o caso do café é típico da necessidade de maior difusão do seguro rural e de seus benefícios. “Os produtores precisam conhecer melhor como o seguro funciona, as seguradoras devem buscar detalhar e explicar melhor como são os produtos”, assinala.

Na sua opinião, questões como o argumento dos preços praticados podem ser resolvidas através da ferramenta que denomina mutualismo. “Como acontece em outros países, devem haver um trabalho conjunto, as partes sentam e conversam. As seguradoras precisam explicar melhor como funciona, entender as necessidades dos produtores. Estes, por sua vez, podem aprimorar a coleta e o tratamento de dados. Deve haver uma construção conjunta. Muitas vezes o produtor confunde seguro com crédito e são questões diferentes”, analisa o professor da Esalq.

Mais um desafio para a expansão do seguro rural em um país que bate recordes no agronegócio, em plena situação de enorme gravidade como a pandemia de Covid-19. Segundo o Ministério da Agricultura, Pecuária e Abastecimento, nos primeiros nove meses de 2020 houve um recorde de saldo na balança comercial do agronegócio brasileiro para o período.

O saldo foi de US$ 68,7 bilhões, resultante de um volume de exportação de US$ 77,9 bilhões e de 172 milhões de toneladas. “Em relação ao ano de 2019, o crescimento alcançado foi de 7,5% em valor e 14,8% em peso”, observa informe (aqui) da Confederação Nacional da Agricultura e Pecuária do Brasil (CNA).

As projeções da CNA são de um valor bruto da produção (VBP) agropecuária brasileira em 2020 de R$ 855 bilhões, representando um aumento de 15,3% em relação a 2019. Novos recordes, assim como está ocorrendo com o seguro rural, que ainda tem entretanto muito campo para crescer. As seguradoras procuradas pela reportagem preferiram não se pronunciar.

Professora Elizabeth Borelli, da PUC-SP: seguro paramétrico é uma tendência na era tecnológica (Foto Divulgação)

Seguro paramétrico e o pós-pandemia

No dia 22 de setembro, o Comitê Gestor Interministerial do Seguro Rural publicou a Resolução Nº 79, que introduziu algumas modificações no Plano Trienal do Seguro Rural 2019-2021 e uma delas se refere ao seguro paramétrico, com um percentual de subvenção ao prêmio de 20%, independente da modalidade de seguro.

O seguro paramétrico, ou seguro de índice, opera a partir da definição de parâmetros para a ocorrência de eventos naturais. Se o índice paramétrico estipulado for atingido ou excedido, pode ser acionada a cobertura da apólice contratada.

Para a chefe do Departamento de Atuária e Métodos Quantitativos da Faculdade de Economia, Administração, Contábeis e Atuariais (FEA) da PUC-SP, Elizabeth Borelli, o seguro paramétrico é uma das tendências do seguro em geral e seguro rural em particular no pós-pandemia.

“O setor de seguros já vinha desenvolvendo alguns novos produtos que, agora, certamente, deverão ser ampliados, em função do isolamento social. Novos produtos usando índices paramétricos deverão ser estimulados, como por exemplo, os que atualmente já são utilizados na área agrícola. O seguro paramétrico é um produto baseado em índices pré-determinados na apólice. Portanto, ao invés de basear o pagamento de indenizações nos sinistros observados e regulados como no seguro agrícola tradicional, esta modalidade prevê pagamento de acordo com os índices segurados na apólice. Esse produto se mostra atrativo não apenas para grandes produtores, mas também para regiões de agricultura relativamente precária, de pequena escala e sem o emprego de tecnologia. Nestes casos, o seguro se torna não apenas um instrumento financeiro, como também um instrumento social de recuperação da agricultura local”, comenta a professora da PUC-SP.

Ela nota que os modelos técnicos para a análise e quantificação dos sinistros vêm ganhando importância pela maior eficiência e em decorrência das novas tecnologias disponíveis. “Sendo, portanto, uma alternativa para custos emergenciais, é um produto que oferece condições de ser estendido a outras modalidades”, acredita a especialista..

Outro produto com bom potencial, em tempos de pandemia, na sua opinião, é o seguro intermitente. “Trata-se de uma cobertura que só vale pelo período de tempo em que realmente for considerada necessária, a critério do usuário”, explica.

“Em função da crise sanitária, se anuncia um processo de transição comportamental, com demandas diversas das anteriores. Por exemplo, poderá ocorrer uma descentralização das grandes cidades, assim como menos pessoas usando o automóvel por conta do regime de trabalho em home-office. Com o seguro intermitente, o consumidor tem a possibilidade de customizar a apólice”, continua a professora Elizabeth Borelli.

Os seguros intermitentes deverão se expandir e o seguro residencial deverá ganhar maior força, dado o aumento do home office, entende a especialista. “Contratos com vigência reduzida e período intermitente trazem novas opções de preços e devem ampliar o mercado segurador”, completa a especialista.

O maior uso de tecnologias digitais por parte das seguradoras é uma das tendências no pós-pandemia, salienta a professora da PUC-SP. “A pandemia provocou alterações profundas no cenário econômico global, em curtíssimo prazo. Na medida em que as restrições forem sendo flexibilizadas, o mercado deverá implantar ações para a retomada, no médio e no longo prazo”, analisa.

“Algumas prioridades podem ser identificadas, com foco na superação da crise, que, na verdade, antecipou a realização de planos futuros, como forma de adaptação, para conseguir manter a competitividade no mercado. Uma estratégia recomendável será a redução de custos e investimentos no curto prazo, visando maior eficiência e produtividade futura”, continua ela.

A transformação digital, com toda certeza, deverá ser estimulada, de forma a se obter um perfil de empresa altamente digitalizada, diz Elizabeth Borelli. “Embora a maior parte das seguradoras já tenha iniciado o processo de transformação digital, ainda se observa um fluxo de trabalho manual e dificuldades em aproveitar ao máximo as informações disponíveis. A criação e implantação de uma agenda digital, com vendas ativadas digitalmente, envolvimento online real time com o consumidor e maior agilidade na resolução de sinistros, com certeza, tornarão as empresas mais adaptadas aos novos tempos”, destaca.

Após a pandemia, conclui a especialista, “pode-se vislumbrar um cenário mais competitivo, em meio a um mercado provavelmente reduzido, assim como carteiras menores de consumidores e empresas. Nessa perspectiva, a criação de novos fluxos de receita, através da criação de novas oportunidades, será fundamental. Um caminho é pensar em produtos e serviços que reflitam as necessidades que vêm se delineando, como, por exemplo, os seguros intermitentes, proteção contra perda de emprego, riscos financeiros, além de segurança cibernética para o exercício do trabalho remoto, que, certamente, irá se consolidar. Será necessário que as empresas repensem e reavaliem seus processos de trabalho, invistam na preparação de treinamento para adequação de habilidades e competências, de forma a se inserir de forma efetiva no processo de transformação digital”, ela conclui, salientando que a área do seguro rural também tende a passar pelas mudanças tecnológicas que foram potencializadas em função da pandemia. O setor do seguro rural terá que se adaptar a essa nova realidade para continuar crescendo.