Por José Pedro Soares Martins

Campinas, 31 de outubro de 2019

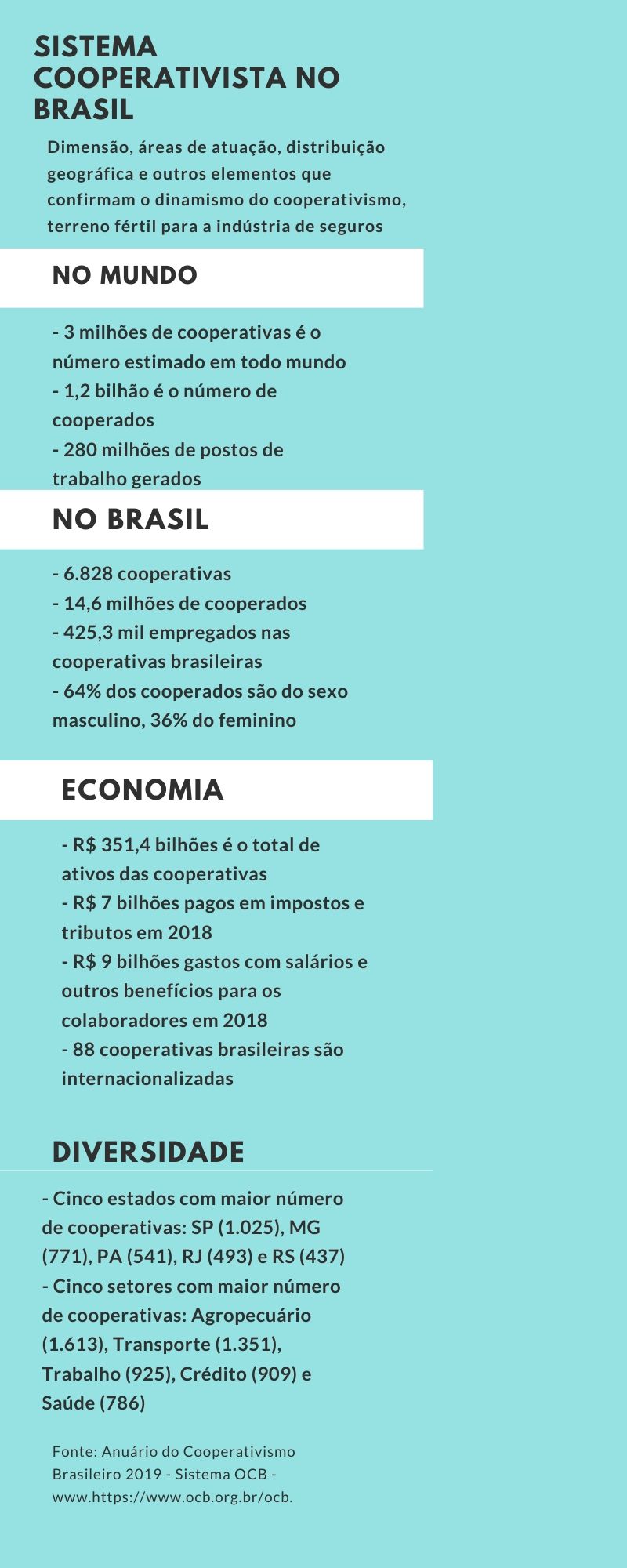

O sistema cooperativista vem mantendo o seu dinamismo nos últimos anos, mesmo no cenário de baixo desempenho da economia brasileira. Entre 2014 e 2018 o número de cooperativas saltou de 6.582 para 6.828, de acordo com o Anuário do Cooperativismo Brasileiro, publicado pelo Sistema OCB – Organização das Cooperativas Brasileiras. O número de cooperados também evoluiu, de 12,7 milhões para 14,6 milhões, de acordo com a mesma fonte (aqui). Com todo esse vigor, o cooperativismo representa um terreno fértil de oportunidades para a atuação da indústria de seguros. O que falta, entre outras medidas, é uma política pública coordenada, que facilite ainda mais o acesso do heterogêneo conjunto de cooperativas às distintas modalidades de seguro, ferramenta cada vez mais essencial diante dos riscos inerentes à sociedade contemporânea.

Organizações de diferentes dimensões, áreas de atuação e propósitos, atuando em Campinas, interior de São Paulo, ratificam a importância do seguro para a sustentabilidade do seus negócios. As cinco cooperativas de recicláveis (quatro de Campinas e uma de Louveira), reunidas na Reciclamp, por exemplo, não dispensam o seguro dos seus veículos, que diariamente transportam a matéria-prima fundamental para o trabalho dos cerca de 160 cooperados.

“Os caminhões precisam rodar com tranquilidade. Deles dependem o negócio e o trabalho dos cooperados”, observa Valdecir Aparecido Viana, fundador e presidente da Reciclamp – Cooperativa Central de Coleta e Comercialização de Materiais Recicláveis e Reutilizáveis de Campinas e Região. Valdecir informa que a Reciclamp já se utilizou da cobertura de seguros, em razão de acidentes sofridos pelos veículos. Atualmente, a frota que serve a rede de cooperativas é composta por quatro caminhões de coleta e uma perua.

Valdecir Viana: seguro obrigatório para veículos da Reciclamp (Foto José Pedro Soares Martins)

O presidente da Reciclamp completa: “Quem trabalha com logística precisa dos seguros. É um item obrigatório para o negócio, deve estar incluído no plano de negócios da organização”. A ferramenta de seguros, acrescenta Valdecir Aparecido Viana, é utilizada desde o início da operação da central solidária de vendas, criada em 2008. Com as mudanças climáticas acrescentando novas incertezas para o trânsito e o cotidiano em geral nos grandes centros urbanos, o presidente da Reciclamp acredita que os seguros terão relevância ainda maior nos próximos anos.

A importância dos seguros é também ressaltada por Edson Lima, gerente financeiro da Unimed Campinas, cooperativa que é líder em seu segmento na região. O gerente frisa que a singular da Unimed mantém seguro patrimonial para todos os edifícios e criou um Núcleo de Seguros, que faz a intermediação de seguros de vida e outros, direcionados para o conjunto de 3.300 médicos cooperados.

“Os seguros são fundamentais para qualquer organização. É preciso proteger o patrimônio, para garantir a continuidade dos negócios”, resume Edson Lima. Entre vários outros serviços, a Unimed Campinas mantém um hospital, o Centro de Quimioterapia Ambulatorial e um Pronto Atendimento no município de Sumaré.

Não importa o tamanho, uma cooperativa necessariamente lida com os seguros em suas operações. Alguns instrumentos legais, inclusive, tornam obrigatório o seguro na atuação cooperativista. É o caso da Lei No 12.690, de 19 de julho de 2012, publicada no dia 20 de julho de 2012 no Diário Oficial da União, dispondo sobre a organização e o funcionamento das Cooperativas de Trabalho e que institui o Programa Nacional de Fomento às Cooperativas de Trabalho – PRONACOOP.

A Lei No 12.690 define a cooperativa de trabalho como “a sociedade constituída por trabalhadores para o exercício de suas atividades laborativas ou profissionais com proveito comum, autonomia e autogestão para obterem melhor qualificação, renda, situação socioeconômica e condições gerais de trabalho”.

O artigo 7 dessa lei prevê que, entre outros direitos, a cooperativa de trabalho deve estipular “seguro de acidente de trabalho” para os seus associados. A Lei 12.690 excluiu de seu âmbito essas cooperativas: I – as cooperativas de assistência à saúde na forma da legislação de saúde suplementar; II – as cooperativas que atuam no setor de transporte regulamentado pelo poder público e que detenham, por si ou por seus sócios, a qualquer título, os meios de trabalho; III – as cooperativas de profissionais liberais cujos sócios exerçam as atividades em seus próprios estabelecimentos; e IV – as cooperativas de médicos cujos honorários sejam pagos por procedimento.

“O objetivo dessa lei foi proteger o trabalhador das cooperativas, em caso de acidente de trabalho”, nota Luis Antonio Schmidt, gerente de Desenvolvimento Cooperativo do Serviço Nacional de Aprendizagem do Cooperativismo no Estado de São Paulo – Sescoop-SP.

De acordo com Schmidt, a questão dos seguros é sempre discutida em encontros promovidos pelo Sescoop-SP. “O sistema cooperativista abrange um público heterogêneo, abrangendo diversas atividades e contemplando diferentes situações de risco. Os gestores estão administrando um patrimônio coletivo. O seguro é determinante para as cooperativas”, sintetiza.

Mesmo sendo prática comum para muitas organizações, Schmidt considera que o uso da ferramenta dos seguros poderia ser ampliado no universo cooperativista. Essa democratização, acredita, poderia ocorrer em decorrência de política pública e também da decisão de seguradoras, de modo a facilitar o acesso aos produtos.

“Com a facilitação do acesso, pode ser gerada uma massa crítica maior, dando tranquilidade para a cobertura de riscos”, salienta o gerente de Desenvolvimento Cooperativo do Sescoop-SP. De qualquer modo, ele considera que o sistema cooperativista, pelo seu alcance e diversidade, representa, de fato, um campo para a disseminação dos seguros, como ferramenta essencial na sociedade contemporânea.

Atuante há muitos anos no segmento de seguros em Campinas e região, Bruno Pacheco Caraccio também entende que há espaço para a ampliação do uso desses produtos no âmbito das cooperativas e de forma geral. “O seguro é uma ferramenta de bem estar social, a única garantia de continuidade do funcionamento das operações da cooperativa ou outra organização por conta de um evento imprevisível”, acrescenta o agente de seguros.

Pioneiras, cooperativas agrícolas podem ampliar uso de seguros

A Agricultura é o setor com maior número de cooperativas no Brasil. São 1.613 cooperativas agrícolas, somando 1 milhão de cooperados e representando 209.778 postos de trabalho, de acordo com o Anuário do Cooperativismo Brasileiro 2019, do Sistema OCB. O cooperativismo agrícola é pioneiro no uso dos seguros e, ao mesmo tempo, segmento em que a ferramenta dos seguros tem grande potencial de crescimento, considerando fatores como as mudanças climáticas, que tendem a aumentar os riscos e incertezas. O relatório “The Global Risks Report 2019″, do Fórum Econômico Mundial, pelo terceiro ano consecutivo apontou os Eventos Climáticos Extremos como o principal risco global em termos de probabilidade (aqui).

“Devido à alta representatividade do cooperativismo brasileiro, muitas vezes tendo como resultado a proposta de adquirir bens e serviços diferenciados em prol de seus cooperados, as cooperativas agrícolas foram precursoras na contratação de seguro rural de forma coletiva, negociando junto ao mercado segurador condições diferenciadas de taxas e especialmente de produtividades, objetivando atender o cooperado com um produto de seguro agrícola mais alinhado com as reais necessidades dos produtores”, observam os professores da Pontifícia Universidade Católica – PUC/SP, Elizabeth Borelli e Evandro Marin. Elizabeth Borelli é chefe do Departamento de Atuária e Métodos Quantitativos da Faculdade de Economia, Administração, Contábeis e Atuariais (FEA) da PUC-SP e Marin, além de docente na Universidade, é especialista em Seguro Rural da empresa Agristamp.

Os dois especialistas notam que, de fato, historicamente, as cooperativas foram pioneiras no seguro agrícola, mas ambos entendem que “ainda há bastante espaço de aprendizado sendo que diversas cooperativas agrícolas ainda não exploram este produto como deveriam perante os cooperados”.

Professora Elizabeth Borelli: “diversas cooperativas agrícolas ainda não exploram este produto como deveriam perante os cooperados” (Foto Divulgação)

Elizabeth Borelli e Evandro Marin concordam em que as mudanças climáticas têm ocasionado cada vez mais instabilidade nos eventos do clima, “esperando-se que no futuro a frequência de eventos extremos aumente, prejudicando produtores e desestabilizando parte da cadeia de produção”. Os acadêmicos salientam que estes eventos “são compreendidos pelas coberturas securitárias fornecidas nos produtos de seguros, sendo assim imprescindível que não somente cooperativas mas outros canais de acesso aos produtores ampliem a oferta de produtos atrativos, busquem condições diferenciadas de seguros e pensem em novas soluções que garantam a sustentabilidade do produtor, trazendo manutenção de riqueza, permanência na atividade, fornecendo estabilidade as famílias que atuam no campo”.

Os professores da PUC-SP comentam os desafios para que haja maior disseminação da ferramenta dos seguros entre os produtores rurais, como aqueles reunidos em cooperativos. Atualmente, observam, “a disseminação que temos de seguro agrícola no Brasil foi atribuída em grande parte a dois canais de comercialização. O primeiro, o Banco do Brasil, que aproveitou de sua capilaridade geográfica, somado à oferta de financiamento e custeio de safra. O segundo canal, as cooperativas agrícolas, como já comentado, forneceram aos cooperados a possibilidade de contratações”.

Os especialistas observam que esses dois canais possibilitaram o desenvolvimento do seguro “majoritariamente no sul do país, onde ocorre maior preocupação de perdas por eventos climáticos”. Neste contexto, acrescentam, “as seguradoras possuem dificuldades de democratizar o seguro em função da baixa dispersão de riscos, dificuldade de ofertar um produto técnico em canais diferentes de comercialização, falta de disseminação de informações para produtores rurais, escassez de corretoras de seguros especializadas, extensão territorial do país (pois implica em altos custos de operação pelas seguradoras – ex. processo de regulação de sinistros) e, por fim, inconstância ou descompasso entre políticas públicas efetivas em incentivar os níveis de contratação”.

Os pesquisadores citam como exemplo os programas assistenciais pós-desastre”. “Apesar de não ser um “programa” formalizado, ano após ano o governo acaba renegociando parte da dívida rural, ao invés de investir em políticas que atenuem esta necessidade recorrente”, propõem.

Os professores Elizabeth Borelli e Evandro Marin salientam que existem políticas públicas que visam a proteção dos produtores direta e indiretamente. “O problema não é somente a falta de uma política efetiva, mas um descompasso existente entre algumas ações do Governo”, advertem.

Eles citam alguns programas existentes na área, como: FESR (Fundo de Estabilidade do Seguro Rural) – Gestão ABGF (Agência Brasileira Gestora de Fundos Garantidores e Garantias); PROAGRO (Programa de Garantia da Atividade Agropecuária) – Gestão BACEN (Banco Central); PSR (Programa de Subvenção ao Prêmio do Seguro Rural) – Gestão MAPA (Ministério da Agricultura, Pecuária e Abastecimento); GS (Garantia-Safra) – Gestão MDA (Ministério do Desenvolvimento Agrário – hoje Secretaria Especial de Agricultura Familiar e do Desenvolvimento Agrário); PGPM (Política de Garantia de Preços Mínimos) – Gestão CONAB (Companhia Nacional de Abastecimento).

Diante dessa pulverização de programas, os especialistas entendem que “o governo necessita rever a utilidade e interação entre políticas, para que haja melhor articulação; estas devem se complementar e não concorrer entre si e o setor privado. As políticas públicas devem ser direcionadas para as necessidades ou falhas que o mercado privado não tenha condições, não tenha interesse ou tenha dificuldades de suprir. Dentre as citadas, o Programa de Subvenção ao Prêmio do Seguro Rural tem sido efetivo, porém, ainda tem que enfrentar alguns desafios para ser realmente eficaz em promover o seguro no Brasil”.

Um exemplo destes desafios, continuam os especialistas, “é a sua inconstância na execução orçamentária e a previsibilidade na liberação dos recursos que serão destinados ao PSR. Qualquer política pública que o Governo realize para promover o seguro agrícola no país deve visar os produtores rurais, que são o principal ativo no campo e, não somente cooperativas e/ou outros arranjos organizacionais”, completam Elizabeth Borelli e Evandro Marin.

Professor em Desenvolvimento Rural na Universidade Federal da Integração Latino-Americana (Unila), Régis da Cunha Belém estudou a área dos seguros, sobretudo para a agricultura familiar. A sua dissertação de Mestrado em 2004, na Universidade Federal Rural do Rio de Janeiro, foi sobre “Seguro Agrícola Subsidiado no Rio Grande do Sul: Análise de uma Experiência em Política Pública para a Agricultura Familiar”.