(Campinas, 28 de outubro de 2016)

Por José Pedro S.Martins

Por pouco a cidade de Campinas, no interior de São Paulo, não sofreu uma tragédia na madrugada do dia 5 de junho de 2016. Na data em que é lembrado o Dia Mundial do Meio Ambiente, um fenômeno climático que os especialistas denominam microexplosão, com ventos de até 120 quilômetros por hora, desenhou uma trilha de destruição, derrubando árvores centenárias, deixando famílias desabrigadas em um condomínio de famílias de alta renda e atingindo duas importantes entidades sociais, o Lar dos Velhinhos e o Educandário Eurípedes.

“Pelo menos cobrimos, com o seguro, parte do que foi perdido”, afirma Feliciano Campos Ursulino, membro do Comitê Gestor do Educandário. “Por precaução, uma das minhas primeiras medidas foi fazer um seguro para a estrutura da portaria e foi o que nos salvou”, conta, por sua vez, Sebá Torres, na época presidente da Sociedade dos Amigos de Caminhos de San Conrado, o condomínio muito afetado pela microexplosão, que reiterou como um intenso fenômeno climático atinge as diversas classes sociais.

O episódio em Campinas ratificou a urgência de preparação em qualquer canto do Brasil, e em diferentes escalas, para a adaptação às mudanças climáticas, incluindo a consolidação de dispositivos no âmbito do setor de seguros, como ocorre de maneira cada vez mais intensa no cenário internacional, diante da proliferação de eventos extremos de proporções ainda maiores.

Nos últimos dias 4 e 5 de outubro, por exemplo, o Haiti voltou à pauta da mídia global, em função dos severos impactos do Furacão Matthew, que provocou mais de mil mortes e pintou um quadro de devastação, agravando a crise humanitária no país ainda em recuperação do terremoto de janeiro de 2010.

Poucos dias depois dos estragos causados pelo Matthew, o Mecanismo de Seguros contra Riscos Catastróficos no Caribe (CCRIF SPC) anunciou a destinação de mais de US$ 20 milhões ao governo haitiano, pelo pagamento de apólice relativa a ciclones tropicais. “Sabemos que o governo do Haiti recebeu muito bem a este pagamento e está à espera de começar seus esforços de recuperação”, disse Isaac Anthony, diretor-executivo do CCRIF, logo depois de confirmar o desembolso.

Entre 1980 e 2015, Munich Re’s NatCatSERVICE identificou 15.700 desastres com perdas, 91% dos quais causados por eventos climáticos extremos, representando 51% do total de 1,7 milhão de vidas perdidas, 79% de US$ 4 trilhões em perdas econômicas e 90% das perdas seguradas.

Este foi o mais recente caso de acionamento do mercado de seguros no âmbito dos fenômenos climáticos de grande magnitude. A própria constituição do CCRIF SPC, em 2007, sob a direção técnica do Banco Mundial e apoio financeiro do governo japonês, representou um indicativo do protagonismo cada vez maior do setor de seguros no esforço multilateral de prevenção, adaptação e mitigação das mudanças climáticas.

Essa tendência é inevitável no Brasil, que também já sente as sequelas das oscilações climáticas. Um emblema foi a forte estiagem de 2014-2015, que por pouco não provocou uma catástrofe no abastecimento de água nas Regiões Metropolitanas de Campinas e de São Paulo a mais populosa e rica do país.

Sistema Cantareira no auge da crise hídrica de 2014-2015: abastecimento em risco na região mais rica e populosa do Brasil (Foto Adriano Rosa)

Mas o Brasil se ressente, contudo, de um arcabouço institucional, para que o recurso do seguro seja fortalecido como um dos elementos estratégicos para enfrentar as múltiplas consequências das variações do clima, principalmente nas áreas da agricultura, das zonas costeiras e dos recursos hídricos.

“Falta um marco regulatório”, afirma Natalie Unterstell, fellow do Centro de Liderança Pública de Harvard e que acaba de mediar, nas Filipinas, um encontro do Comitê Permanente de Financiamento, da Convenção-Quadro da Mudança do Clima, que tratou justamente de perdas e danos associados à mudança climática. “Precisamos acelerar, outros países já estão fazendo”, alerta Natalie. A situação do Educandário Eurípedes e do Caminhos de San Conrado em Campinas, pós-microexplosão em 5 de junho, e episódios recentes como os temporais em Santa Catarina e a seca que castiga o Nordeste há quatro anos confirmam que eventos climáticos extremos são uma realidade a ser considerada com muito mais atenção por todos os brasileiros e em especial pelo poder público.

MUDANÇAS CLIMÁTICAS NA AGENDA GLOBAL

A CRESCENTE atuação do setor de seguros relacionada às mudanças climáticas acompanha a própria evolução do controverso debate sobre o tema, que passa a integrar a agenda política, econômica e midiática no final da década de 1980. Em 1988, foi constituído o Painel Intergovernamental de Mudanças Climáticas (IPCC, na sigla em inglês, site aqui), por iniciativa do Programa das Nações Unidas para o Meio Ambiente (PNUMA) e Organização Meteorológica Mundial.

O IPCC nasceu no mesmo ano em que o furacão Gilbert causou 350 mortes e deixou mais de 750 mil desabrigados nos Estados Unidos, México e Caribe, somando perdas superiores a US$ 10 bilhões.

Em 1990 o IPCC, formado por cientistas de dezenas de países, divulgou o seu primeiro Informe de Avaliação, e a conclusão principal foi a de que ações humanas, intensificadas nos séculos 19 e 20, agravaram a emissão dos gases de efeito estufa, como base das alternâncias climáticas.

Um indicador tem sido o aumento da presença de dióxido de carbono (CO2) e equivalentes na atmosfera: medições em locais como o Laboratório de Mauna Loa, no Havaí, apontam que a concentração máxima de CO2, que era de cerca de 280 partes por milhão (ppm) antes da era industrial, saltou para mais de 400 ppm, em setembro de 2016. O primeiro relatório do IPCC indicava a elevação do nível do mar e outros danos resultantes das alterações do clima, se medidas urgentes não fossem tomadas.

Depois de se manter presente entre os cinco maiores riscos globais em termos de impacto, nos últimos três anos, o fracasso na mitigação e adaptação às mudanças climáticas foi levado ao topo e é percebido em 2016 como o maior risco de impactos para os próximos anos, à frente das armas de destruição em massa, em segundo lugar, e de crises hídricas, em terceiro. (Relatório Riscos Globais 2016, do Fórum Econômico Mundial)

Dois anos após o primeiro relatório do IPCC, foi aprovada em 1992, na paisagem favorável da Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento, a Rio-92, a Convenção-Quadro das Nações Unidas sobre Mudança do Clima (UNFCCC, site aqui).

A Convenção abrange princípios que os países-membro deveriam adotar, objetivando a redução das emissões de gases de efeito estufa por atividades antrópicas. A preocupação com os seguros aparece ainda tímida, em um dos parágrafos do artigo 4 da Convenção: “Ao levar à prática os compromissos a que se refere este artigo, as Partes estudarão a fundo as medidas que seja necessário tomar em virtude da Convenção, inclusive medidas relacionadas com o financiamento, os seguros e a transferência de tecnologia, para atender as necessidades e preocupações específicas das Partes que são países em desenvolvimento e que são derivadas dos efeitos adversos das mudanças climáticas”.

Cinco anos depois foi estabelecido o Protocolo de Kyoto, primeiro arranjo concreto com metas de redução dos gases-estufa. Um passo decisivo foi dado em Paris, em novembro de 2015, durante a COP-21, a vigésima primeira Conferência das Partes da Convenção das Mudanças do Clima.

COP-21 em Paris chegou a acordo global pela redução de emissões de gases de efeito estufa (Foto Adriana Menezes)

Depois de duas décadas de negociações e divergências, a comunidade internacional firmou o Acordo de Paris, a mais recente e esperançosa ferramenta visando a redução das emissões de gases-estufa, de modo que a temperatura não suba mais do que 2 graus até o final do século 21, com indicação de que a meta seja um aumento de no máximo 1,5°C.

Desta vez o papel dos seguros, no âmbito de uma política de gestão de riscos, aparece com mais força, no artigo 8 do Acordo de Paris, pelo qual os países signatários “reconhecem a importância de evitar, minimizar e abordar perdas e danos associados com os efeitos adversos das mudanças climáticas, incluindo eventos climáticos extremos e eventos de início lento, e o papel do desenvolvimento sustentável na redução do risco de perdas e danos”.

As áreas de cooperação e facilitação para “aprimorar a compreensão, ação e apoio” em termos de perdas e danos podem incluir, segundo o Acordo de Paris, que entra em vigor no próximo dia 4 de novembro: “(a) Sistemas de alerta precoce; (b) Preparação para emergências; (c) Eventos de início lento; (d) Eventos que podem envolver perdas e danos irreversíveis e permanentes; (e) Avaliação e gestão de riscos abrangentes; (f) Instalações de seguros de risco, mutualização de riscos climáticos e outras soluções de seguros; (g) Perdas não econômicas; (h) Resiliência das comunidades, meios de subsistência e ecossistemas”.

O evento de setembro deste ano, nas Filipinas, e que teve Natalie Unterstell como uma das mediadoras, foi voltado precisamente para a discussão de meios de minimização de perdas e danos, o dos seguros entre eles. “O Acordo de Paris é um instrumento muito importante, mas agora temos o desafio de sua implementação, e sobretudo em escala local, incluindo a questão dos seguros na discussão sobre perdas e danos”, afirma a especialista, que integra o Grupo de Finanças do Clima para América Latina e Caribe (GFLAC, em inglês).

Em agosto de 2014, rio Piracicaba quase seco: efeito generalizado de evento climático extremo (Foto José Pedro Martins)

CATÁSTROFES DO CLIMA

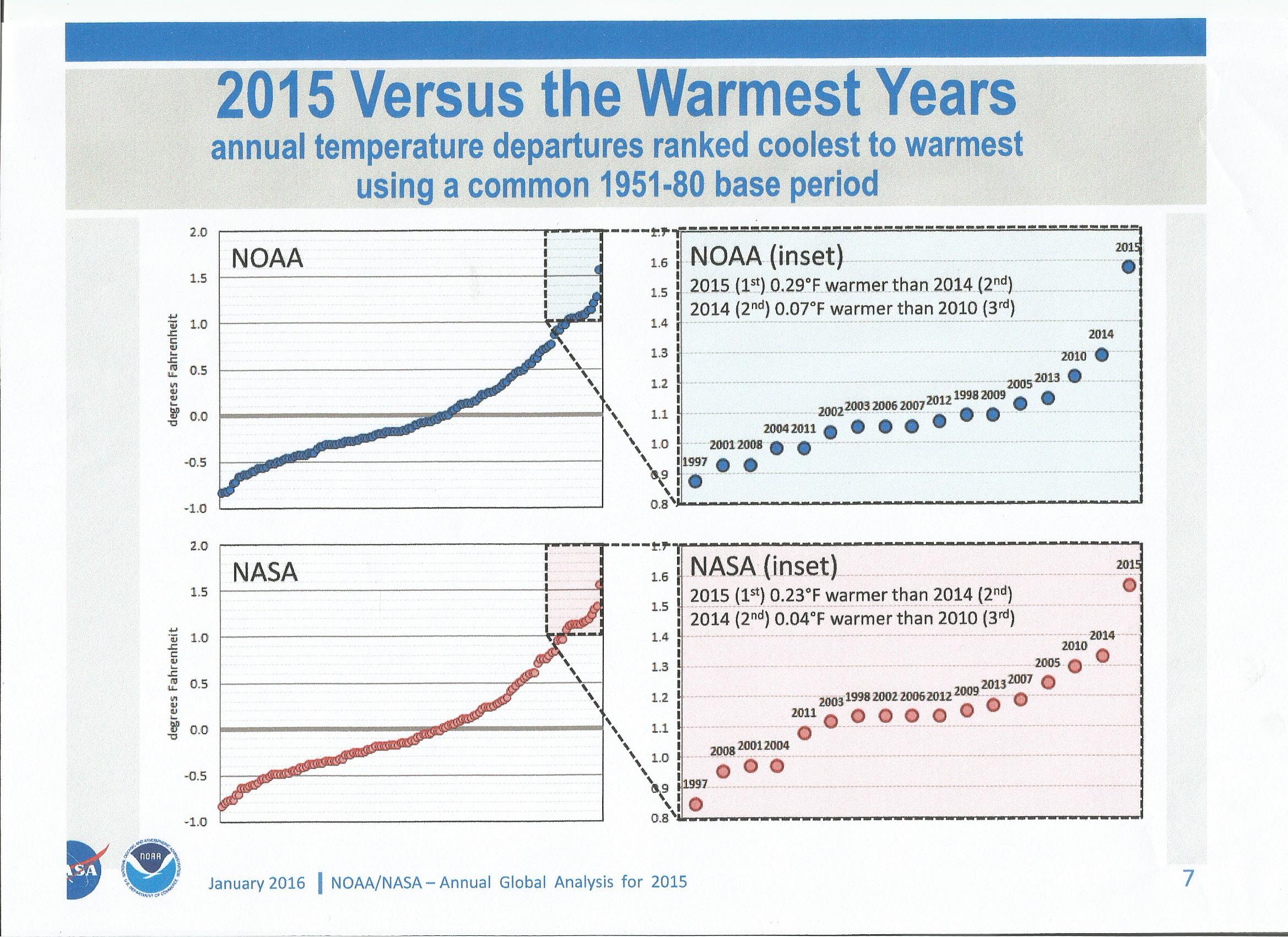

O MOVIMENTO que levou ao Acordo de Paris foi alimentado pela crescente onda de catástrofes e desastres associados a fenômenos climáticos extremos, nos 15 primeiros anos do século 21. Estudos da NASA e da Administração Nacional de Oceanos e Atmosfera dos EUA (NOAA) concluíram que 2015 foi considerado como o ano mais quente, desde o início das medições em 1880. As mesmas análises mostraram que é concreta a tendência de aquecimento, considerando que, desde 2001, foram registrados 15 dos 16 anos mais quentes, sempre com quebra de recordes. Desde o final do século 19 a temperatura média da Terra subiu cerca de 1°C, com muitos efeitos detectados, como a diminuição das geleiras, secas intensas em algumas regiões e chuvas intensas em outras e incremento da temporada de furacões, como o Matthew.

Em 2004, ano dos furacões Ivan, Charley e Frances, o mercado de seguros pagou – segundo o boletim Sigma, da re-seguradora Swiss Re – quase US$ 60 bilhões em apólices relacionadas a catástrofes naturais. No ano seguinte, um susto que atingiu a alma do país mais poderoso do mundo. Entre 23 e 31 de agosto de 2005, o furacão Katrina deixou um saldo de caos por onde passou, desde a Bahamas até a Flórida, Golfo do México, Mississipi e Louisiana. Cidades inundadas, milhares de desabrigados e cerca de 1800 mortes foram contabilizadas, com epicentro em New Orleans. Desta vez, o setor de seguros pagou mais de US$ 120 bilhões em apólices, de acordo com o boletim Sigma da Swiss Re.

Gráficos originais da NASA e NOAA, apontando os anos do início do século 21 como os mais quentes desde o começo das medições

ATUAÇÃO DA INDÚSTRIA DE SEGUROS

DESDE 2004, foi ascendente a presença da indústria de seguros como firme interlocutor nas discussões sobre mudanças climáticas e seus efeitos globais, o que se refletiu na adoção do conceito de perdas e danos pelo Acordo de Paris. Logo após os eventos de 2004 e 2005, o Grupo Allianz firmou parceria com o Fundo Mundial para a Natureza (WWF, na sigla em inglês), organização de grande prestígio. O propósito era que o WWF desenvolvesse estudos mensurando a extensão e dimensão das consequências das oscilações do clima.

Além disso, a Allianz ampliou seus investimentos em energias renováveis e em 2007 criou o Centro de Competência de Mudanças Climáticas, com o propósito de idealizar produtos que estimulassem entre os seus clientes a redução das emissões de gases de efeito estufa. O grupo alemão criou ainda a Allianz Climate Solutions e foi um dos primeiros a oferecer títulos cobrindo prejuízos de grandes dimensões, derivados de eventos climáticos extremos e terremotos.

O dinamismo do grupo prosseguiu e em junho de 2016 o The Allianz Climate and Energy Monitor mensurou os investimentos necessários para uma transição energética entre os 20 países mais ricos, reunidos no G-20, além de classificá-los de acordo com sua atratividade para investimentos em fontes energéticas de baixo carbono. O estudo concluiu que as atuais políticas aplicadas no G-20 são insuficientes para a descarbonização da economia e projetou a necessidade de investimento de US$ 710 bilhões anuais, até 2035, para que seja atingida a meta do Acordo de Paris. Metade desses investimentos, alerta o grupo alemão, precisa ser feita em um conjunto de cinco países: China, Índia, África do Sul, Indonésia e Brasil (Ver retrato do Brasil no box abaixo).

Para as companhias de seguro, as mudanças climáticas são um risco externo que precisa ser considerado em suas operações. As companhias de seguro necessitam de modelos melhores para capturar este risco e um ambiente regulatório que permita que externalidades como os riscos climáticos possam ser precificadas corretamente. O Banco da Inglaterra categorizou os riscos das mudanças climáticas para as companhias de seguro em termos de riscos físicos de desastres naturais, riscos de responsabilidade relacionados a atribuição de causalidade para a mudança climática e riscos de transição. (Sessão Especial sobre Mudança Climática e o Setor de Seguros, organizada pela OCDE e The Geneva Association, dia 3 de dezembro de 2015,e m Paris)

Outras grandes seguradoras e resseguradoras dilataram sua atuação no terreno do clima. Caso da XL Catlin, que atua em parceria com cientistas desde 2009, na avaliação do impacto das mutações do clima nos oceanos. Uma cooperação da XL Catlin com várias instituições científicas de renome (como Instituto de Mudanças Climáticas da Universidade de Queensland, World Resources Institute, SCRIPPS e NOAA), resultou no XL Catlin Reef Records, uma base de dados sobre os efeitos das variações climáticas nos recifes de coral, particularmente ameaçados pela acidificação dos oceanos.

No início de outubro de 2016, foi divulgado o relatório “Explicando o aquecimento dos oceanos: causas, escala, efeitos e consequências” (“Explaining Ocean Warming: causes, scale, effects and consequences”), realizado pela União Internacional para Conservação da Natureza (IUCN) e financiado pela XL Catlin. Resultado do trabalho de 80 cientistas de 12 países, o estudo (disponível no site da IUCN) mostra as consequências que o aquecimento dos oceanos está trazendo e continuará provocando para os ecossistemas e para a vida de milhões de pessoas.

“Há muito mais que a indústria de seguros precisa fazer para compreender o risco dos oceanos, o que está acontecendo com sua saúde, quais são os riscos que isso representa para os nossos clientes em todos os setores e como podemos ajudar a enfrentar esses desafios”, afirmou Mike Maran, Chief Science Officer da XL Catlin, sobre o estudo.

Relatório destaca a alta vulnerabilidade do setor de eletricidade no Brasil, pela grande dependência de fontes hídricas (Foto Adriano Rosa)

Desafios para o Brasil

De acordo com o “Allianz Climate and Energy Monitor”, que destacou os desafios para a transição energética nos países do G-20, as necessidades de investimento no setor de energia no Brasil são muito próximas ao do conjunto do grupo. Elas são de se US$ 25 bilhões por ano até 2035.

O Brasil tem alta vulnerabilidade de sua infraestrutura energética em relação às mudanças climáticas, em função da alta dependência da fonte hidroelétrica – 77% da geração entre 2009 e 2013.

O relatório destaca que as ambições do Brasil no contexto do Acordo de Paris são altas, mas as metas em energia renovável não são equivalentes e permanecem os subsídios em combustíveis fósseis.

A geração de eletricidade no Brasil é dominada pela hidroeletricidade, mas existem metas de expansão em energia eólica e de biomassa. Não existem instalações solares significativas, mas o potencial é alto.

ALIANÇAS INTERNACIONAIS

ESTÃO EM em curso outras modalidades de cooperação. Em 2007 foi constituído o Mecanismo de Seguros contra Riscos Catastróficos no Caribe (CCRIF SPC), que desde a sua criação executou 15 pagamentos a 10 governos dos países-membro, somando cerca de US$ 38,8 milhões. Com o desembolso para o Haiti, a soma já atingirá mais de US$ 58 milhões.

Os produtos de seguros paramétricos do CCRIF são constituídos de contratos que podem ser executados de acordo com a intensidade de um evento extremo, como o volume de chuvas, categoria de um terremoto ou velocidade dos ventos em um furacão.

Em junho de 2013 foi divulgado o estudo “Aquecimento dos oceanos e implicações para a indústria do (re)seguro”, do centro de pesquisas públicas The Geneva Association, reafirmando o imperativo do fortalecimento da atuação do setor de seguros diante das oscilações do clima.

“As abordagens tradicionais, que são exclusivamente baseadas em dados históricos, falham cada vez mais em estimar as probabilidades de riscos atuais”, avisou o documento da organização com expertise em gestão de seguros e riscos em áreas estratégicas. Segundo o documento, as seguradoras precisariam mudar seus enfoques, não ficando atentas somente aos dados históricos, mas sobretudo buscando entender as “mudanças nas dinâmicas dos oceanos e a complexa interação entre o oceano e a atmosfera”.

SEGURADORAS E FLUTUAÇÕES DO CLIMA NO BRASIL

AS SEGURADORAS e resseguradoras têm procurado avançar nas discussões sobre mudanças climáticas também no Brasil. Entre outras ações, o Grupo Segurador Banco do Brasil e MAPFRE é um dos signatários do documento “Paris Pledge for Action” (ou Manifesto de Paris pela Ação). Com isso, a seguradora ratificou o respaldo ao Acordo de Paris, definido no final de 2015.

“Saber identificar e lidar com os diferentes riscos globais é fundamental para manter uma gestão eficiente, capaz de antever e avaliar os impactos dessas possíveis ocorrências de forma antecipada, aumentando a resiliência das operações. E é nesse sentido que o Grupo vem trabalhando”, afirmou Fátima Lima, diretora de Marketing e Sustentabilidade do Grupo Segurador BB e MAPFRE.

Nesta linha Fátima Lima assinala que o Grupo BB e MAPFRE tem investido em seu papel de “indutor de boas práticas” de gerenciamento de riscos ASG (ambientais, sociais e de governança) na cadeia de valor com o desenvolvimento, em parceria com a Escola Nacional de Seguros (Funenseg), de um Ciclo de Palestras sobre Seguro Rural e Sustentabilidade. Cada palestra, explica a diretora, é dividida em duas partes: a primeira é dedicada às questões socioambientais, as mudanças climáticas entre elas, e a segunda é uma apresentação focada na aplicabilidade do seguro “como ferramenta-chave para a perenidade do agronegócio”. Desde a sua criação, em 2013, já foram promovidos dois ciclos de palestras, com 17 encontros até 2015, somando mais de 700 pessoas em várias cidades, entre representantes das redes comerciais, corretores, produtores rurais, sindicatos e federações. Foi realizado ainda, em 2015, o Workshop de Inspeção de Riscos – Mudanças Climáticas, que capacitou 71 inspetores de riscos e aprofundou o conhecimento de variáveis ambientais no processo de análise.

De sua parte, a Allianz Seguros segue no mesmo ritmo no Brasil, procurando incentivar a reflexão sobre a temática do clima. A seguradora aderiu, por exemplo, à iniciativa Hora do Planeta, que nasceu na Austrália em 2007 e se difundiu por vários países, com impulso do WWF. Em 2016 a Hora do Planeta foi celebrada no dia 19 de março. Nessa data, a sede da Allianz em São Paulo teve suas luzes apagadas, entre 20h30 e 21h30, como ocorreu em várias partes do mundo.

Uma participação direta do segmento se deu em um dos mais importantes eventos realizados no Brasil sobre o assunto. Foi o Simpósio sobre Mudanças Climáticas e Desastres Naturais no Brasil: Desafios e Oportunidades para o Setor de Seguros, realizado em 26 de setembro de 2013, na Academia Brasileira de Ciências, no Rio de Janeiro, e que foi fruto de parcerias com a Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNseg), Banco Itaú, Ministério da Ciência, Tecnologia e Inovação e de três organizações das mais ativas no debate mundial sobre o tema: The Geneva Association, Swiss Re e Munich Re.

Foram apresentadas e debatidas no Simpósio experiências de países, como o Chile e vários na Europa, em que a atuação do setor de seguros encontra uma situação mais fértil em termos institucionais e legais. Uma das apresentações mais esperadas foi a de Richard Murray, assessor especial de The Geneva Association e que comentou, ao lado de um representante da Munich Re, o “Estado Global dos Sinistros de Responsabilidade Climática”.

Destacando que há desafios a superar, no sentido de precificação e em como lidar com os níveis mínimos e máximos de previsibilidade de eventos climáticos, Murray reafirmou a posição de The Geneva Association, de que os seguros existentes são insuficientes para atender às demandas sociais decorrentes das mudanças do clima. O especialista alertou, então, para necessidade de ampliação das parcerias entre seguradoras e resseguradoras e governos.

Ficou nítido no evento que há um longo caminho a percorrer para que um ambiente mais propício também surja no Brasil. “No Brasil ainda estamos criando resiliência aos extremos climáticos de hoje, mas não é o nível adequado de adaptação. O País precisa de políticas públicas de longo prazo”, reconheceu o climatologista Carlos Nobre, então secretário de Políticas e Programas de Pesquisa e Desenvolvimento do MCTI. Nobre admitiu que as Parcerias Público-Privada – citadas em estudo de The Geneva Association como um caminho sólido para a ampliação dos seguros entre as estratégias de adaptação – são essenciais para a diminuição de avarias decorrentes de eventos climáticos extremos no Brasil. “Estamos abertos a ouvir e desenhar sistemas que atendam à indústria de seguros nessa área”, disse o cientista.

LACUNA INSTITUCIONAL NO BRASIL

APESAR DA disposição pessoal de Nobre, uma voz influente no debate sobre mudanças climáticas, essa abertura não foi ainda levada à prática. Permanece a lacuna institucional, dificultando que parcerias público-privadas na área do seguro, por exemplo, sejam incorporadas nas estratégias de adaptação. O Simpósio na Academia Brasileira de Ciências aconteceu no momento em que estava sendo formulado o Plano Nacional de Adaptação à Mudança do Clima, cuja construção confirma que há longo caminho a percorrer e que o Brasil precisa acelerar os seus passos.

O Plano Nacional foi construído com base em análises do IPCC, sobre as repercussões das mudanças climáticas em território brasileiro. Entre elas, o IPCC identificou um aumento de temperatura de até 2,5 graus na região costeira do Brasil, entre 1901 e 2012, o aumento do número de dias com chuvas acima de 30 mm na Região Sudeste, o incremento da temperatura no mar no Atlântico Sul e metamorfoses na salinidade. Outro impacto é o aumento na ocorrência, intensidade e influência dos eventos de eventos ENOS no clima continental do país (El Nino Pacífico Leste Equatorial, La Nina e El Nino Pacífico Central).

O Plano Nacional de Adaptação à Mudança do Clima foi elaborado como um dos roteiros para o Brasil alcançar as metas com as quais se comprometeria, no âmbito do Acordo de Paris, ratificado no último dia 12 de setembro pelo presidente Michel Temer. Pelos termos das Pretendidas Contribuições Nacionalmente Determinadas (INDC, na sigla em inglês) que o Brasil havia apresentado por ocasião das negociações para a COP-21, o país se comprometeu a reduzir as emissões de gases de efeito estufa em 37% abaixo dos níveis de 2005, em 2025, com uma contribuição indicativa subsequente de reduzir as emissões de gases de efeito estufa em 43% abaixo dos níveis de 2005, em 2030.

Em síntese, o Plano é um conjunto de objetivos, metas e iniciativas que devem ser colocados em prática nos próximos anos, em 11 eixos: Agricultura, Biodiversidade e Ecossistemas, Cidades, Desastres Naturais, Indústria e Mineração, Infraestrutura (Energia, Transporte e Mobilidade Urbana), Povos e Comunidades Vulneráveis, Recursos Hídricos, Saúde, Segurança Alimentar e Nutricional e Zonas Costeiras.

“Apesar do nosso esforço, o Plano Nacional não incorporou, como deveria, a gestão de riscos, e com isso o Brasil continua atrasado em relação a outros países que já avançaram nesse sentido”, lamenta a fellow do Centro de Liderança Pública de Harvard Natalie Unterstell. No momento em que estava sendo discutido o Plano Nacional de Adaptação à Mudança do Clima, Natalie estava coordenando, na Secretaria de Assuntos Estratégicos da Presidência da República, a construção do relatório “Brasil 2040: Cenários e Alternativas de Adaptação à Mudança do Clima”.

Os resultados do Acordo de Paris são um marco na política climática, e um marco no pensamento sobre o paradigma da gestão de riscos em mudança climática. Com o texto introduzido nas decisões da COP (na câmara de compensação de seguros), do Acordo de Paris (soluções de seguros) e da Iniciativa InsuResilience G7, o palco está montado para cinco anos de preparação e implementação de soluções de seguros que explorem novas oportunidades (por exemplo, como chegar a populações atualmente carentes) e desafios (repensar as abordagens de seguros, tecnologia de captura e maneiras de reduzir os custos, assegurando simultaneamente prêmios adequados de risco). (“COP 21: Entendendo o Seguro no Pacote de Paris”, de Munich Climate Insurance Initiative)

Uma das premissas observadas na elaboração do relatório, observa Natalie, era a da gestão de riscos, incluindo mecanismos como os seguros, no tratamento da adaptação às mudanças do clima no Brasil. Ela nota que essa visão os responsáveis pelo “Brasil 2040″ tentaram levar para o contexto da construção do Plano Nacional de Adaptação à Mudança do Clima, o que acabou acontecendo, porém, de maneira muito limitada. O “Brasil 2040″ foi depois descontinuado, pelo ministro da SAE, Mangabeira Unger. Em março de 2016, Natalie e Sérgio Margulis, os dois principais responsáveis pelo relatório na SAE, foram demitidos pelo ministro.

“Vários países estão mais adiantados nessa questão da gestão de riscos”, insiste Natalie, comentando que a abordagem não foi incluída, no Plano Nacional de Adaptação à Mudança do Clima, na sensível área dos Recursos Hídricos. Ela observa que essa abordagem esteve muito presente no evento que acabou de mediar, nas Filipinas, do Comitê Permanente de Financiamento, da Convenção-Quadro da Mudança do Clima.

Uma das perguntas discutidas por um dos grupos de trabalho no evento do Comitê era, exatamente: “Qual o papel que esquemas de transferência de risco, incluindo produtos e ferramentas de seguros, desempenham na abordagem dos riscos de perdas e danos?” Entre as conclusões do grupo, incluídas nos relatórios do evento (disponíveis aqui), a constatação de que “esquemas de transferência de risco podem ser utilizados de forma mais eficiente quando usados como parte de soluções abrangentes de gerenciamento de risco”. O grupo também concluiu que “o engajamento do setor privado é eficaz no fornecimento de soluções” e que “a participação de multi-stakeholder é essencial” no fortalecimento dos esquemas de transferência de risco.

Nas Filipinas, completa Natalie Unterstell, foi criado um fundo governamental para acionamento em caso de eventos climáticos extremos. “Se as Filipinas, um país com menores recursos, já conseguiram fazer, por que no Brasil não podemos?”, indaga a especialista, que defende a aceleração do debate no contexto brasileiro.

São breves as referências no Plano Nacional de Adaptação à Mudança do Clima sobre o papel dos seguros, e apenas nas áreas da agricultura e Zonas Costeiras. O documento destaca que as perdas estimadas para o setor agrícola no país até 2050 podem chegar a US$ 4 bilhões em decorrência de resultados das mudanças climáticas. “Considerando o papel do setor para a economia nacional, também é considerável o provável impacto social”, afirma o Plano. Entre as medidas que o Plano índica para a Agricultura, em termos de adaptação às mudanças climáticas, está a melhoria da “previsibilidade do planejamento de seguros agrícolas”, por meio da criação de um Centro de Inteligência Climática da Agricultura.

De acordo com o Plano, as Zonas Costeiras brasileiras, por outro lado, demonstram variedade de vulnerabilidade à mudança do clima. A Região Metropolitana do Rio de Janeiro é considerada de alta vulnerabilidade, com 78% da população nessa condição, equivalendo a mais de 11 milhões de habitantes.

O Plano Nacional indica que o potencial de risco para obras e empreendimentos na Zona Costeira brasileira é de R$ 136 bilhões. Daí a necessidade de “avaliação de seguros de obras e empreendimentos” nessa Zona Costeira, através de ações como a estruturação de quatro Centros de Referência para o Gerenciamento Costeiro integrado à mudança do clima.

BOAS PRÁTICAS APONTAM PARA NOVA CULTURA

Plantação de soja no Centro-Oeste: seguro agrícola tem papel histórico no Brasil (Foto Adriano Rosa)

AS REFERÊNCIAS ao papel dos seguros, no Plano Nacional de Adaptação à Mudança do Clima, são muito tímidas, mas existem importantes iniciativas em curso, na linha de adoção pelo Brasil de uma cultura de gestão de risco, com planejamento a curto, médio e longo prazos. São áreas – da Agricultura, dos Recursos Hídricos e das Cidades Resilientes – que têm pontos em comum e cuja intersecção indica, então, a viabilidade de superação do vácuo institucional no setor, embora as seguradoras continuem ampliando sua atuação independente disso.

“Diante dos desafios frente às alterações climáticas, o papel das seguradoras no Brasil e no mundo, por meio da capacidade e expertise de antecipar e prevenir riscos, tem cada vez mais relevância para o entendimento e a gestão sustentável dos negócios e das cidades”, observa Fátima Lima, diretora de Marketing e Sustentabilidade do Grupo Banco do Brasil e MAPFRE . “Ou seja, independentemente do contexto institucional e legal externo, as questões relacionadas às mudanças climáticas devem ser consideradas estratégicas para a perenidade do setor. As empresas que atuam em diferentes segmentos já estão trabalhando na identificação dos riscos e das oportunidades advindos das mudanças climáticas”, completa.

E de fato as ações do setor de seguros são constantes. Na área agrícola, a atuação do setor de seguros é tradicional e essencial para que o setor mantenha a sua relevância econômica e social. Não é por acaso, considerando que a atividade agrícola é a mais afetada por fenômenos climáticos como secas, chuvas intensas, inundações e granizo, entre outros. O seguro obrigatório contra granizo na lavoura algodoeira é o primeiro registrado na área agrícola brasileira, por meio do Decreto 10.554, de outubro de 1939, do governo de São Paulo.

Na década de 1950, foi constituída a Companhia Nacional de Seguro Agrícola (CNSA), extinta em 1966, quando foi estabelecido o Sistema Nacional de Seguros Privados, pelo Decreto Lei 73/66. O Conselho Nacional de Seguros Privados indicou as modalidades de cobertura do seguro rural na Resolução 46, de 12 de fevereiro de 2001: Seguro Agrícola, Seguro Pecuário, Seguro Aquícola, Seguro de Florestas, Seguro de Benfeitorias e Produtos Agropecuários, Seguro de Penhor Rural – Instituições financeiras públicas e Seguro de Penhor Rural – instituições financeiras privadas, Seguro de Vida e Seguro de Cédula de Produto Rural – CPR.

Desde 1990 vem sendo ampliada e fortalecida a atuação do setor privado em seguros rurais e, no início do século 21, a criação de três programas na esfera governamental representou avanços no seguro rural no Brasil: Programa de Subvenção ao Prêmio do Seguro Rural (PSR), Programa de Garantia da Atividade Agropecuária (Proagro) e Programa Fundo Garantia Safra, voltado aos agricultores familiares enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf).

Destes, o Programa de Subvenção ao Prêmio do Seguro Rural (PSR) representa na prática uma experiência de Parceria Público-Privada para a área de seguros, que pode ser ampliada a outros segmentos econômicos vulneráveis a mudanças do clima. Em 2016 o PSR representou a destinação de R$ 400 milhões em subsídios do governo federal.

A área agrícola, com efeito, tem estado cada vez mais atenta a riscos como os derivados das mudanças climáticas, e a indústria de seguros tem sido importante parceira. “O modelo de sustentabilidade do agronegócio passa por uma mudança de paradigmas e é preciso pensar além das lógicas de plantar e colher e ficar atento a outras variáveis naturais, como as mudanças climáticas e catástrofes ambientais, ou legais, ligadas aos riscos e aos resíduos agroindustriais”, comenta Fátima Lima, do Grupo BB e MAPFRE. “Por meio de parcerias como a que estamos fazendo, poderemos contribuir para a construção de um novo cenário capaz de promover desenvolvimento sustentável das atividades agrícolas, florestais e pecuárias”, ela acrescenta, citando a parceria feita com o Instituto de Energia e Meio Ambiente (IEE) da Universidade de São Paulo, na realização de dois eventos: o V Encontro Internacional da Governança da Água e o 10° Congresso sobre Geração Distribuída e Energia no Meio Rural.

Alguns desafios para o seguro na área agrícola, e sobretudo em relação aos pequenos produtores da agricultura familiar, são assinalados por Régis da Cunha Belém, professor da Universidade Federal da Integração Latino-Americana (Unila). A sua dissertação de Mestrado em 2004, na Universidade Federal Rural do Rio de Janeiro, foi sobre “Seguro Agrícola Subsidiado no Rio Grande do Sul: Análise de uma Experiência em Política Pública para a Agricultura Familiar”.

Rio Atibaia, principal manancial de abastecimento de Campinas, quase seco em 2014, confirmando vulnerabilidade nas bacias PCJ (Foto Adriano Rosa)

Avanços rumo a uma cultura de gestão de riscos têm sido observados também na área de recursos hídricos, e de modo enfático em uma das regiões mais críticas em disponibilidade de água no Brasil. É a região de Campinas, localizada nas bacias dos rios Piracicaba, Capivari e Jundiaí (PCJ) e que, nos períodos de estiagem, tem uma disponibilidade hídrica de 298,79 m³ por habitante/ano, equivalente à de países secos do Oriente Médio, de 292 m³ por habitante/ano, de acordo com Relatório 2015 das Nações Unidas para Desenvolvimento Hídrico.

As Bacias PCJ são muito dinâmicas em discussão sobre recursos hídricos e essa proatividade levou a Agência de Bacias PCJ a integrar a Ação EcoCuencas, realizada com apoio de várias organizações internacionais e financiamento da Comissão Europeia. A intenção dos parceiros é que nas bacias em que funcionam projetos-piloto de EcoCuencas seja demonstrado de forma prática que os mecanismos financeiros e de redistribuição econômica são relevantes para uma gestão integrada dos recursos hídricos e uma maior resiliência frente as mudanças climáticas.

“Por enquanto vê-se o uso de seguros como um recurso pouco desenvolvido e pouco explorado para mitigação/adaptação a efeitos das mudanças climáticas”, admite Eduardo Cuoco Léo, coordenador de Sistemas de Informações da Agência das Bacias PCJ e que tem atuado na implementação da discussão sobre eficácia dos instrumentos financeiros na gestão de recursos hídricos, no âmbito da EcoCuencas.

Léo nota que, até o momento, a questão dos seguros “somente surgiu como alternativa em avaliações preliminares sobre o desenvolvimento de instrumentos econômicos”. Entretanto, assinala que em pelo menos duas áreas, preliminarmente, a participação do setor de seguros pode ser ampliada: a segurança de barragens e a compensação a produtores/proprietários/usuários no caso de ocorrências extremas (como secas ou inundações).

Em decorrência da estiagem de 2014-2015, que provocou rodízios no abastecimento público de água e afetou duramente as atividades agrícolas nas Bacias PCJ, foi acelerado o projeto de construção de duas barragens para ampliar a segurança hídrica na região, nos municípios de Pedreira e Amparo. Do mesmo modo, foram intensificadas as ações de mobilização da sociedade civil, como o Reviva o Rio Atibaia, voltado para a recuperação do principal manancial de abastecimento de Campinas e que quase secou em 2014.

Sidnei Fernandes: seguros para continuidade de negócios pós-eventos extremos (Foto Adriano Rosa)

Há uma ação mais abrangente, que incorpora claramente a cultura da prevenção e que valoriza os seguros e contribui, portanto, para a articulação de uma nova arquitetura institucional no setor. É a Campanha “Construindo Cidades Resilientes”, da Agência das Nações Unidas para Redução de Riscos de Desastres. A Campanha preconiza que os municípios adotem progressivamente plataformas para atuação preventiva, frente a transformações climáticas e eventos extremos, minimizando riscos e desastres. “Antes a cultura era de agir de forma reativa, agora o que se pretende com a Campanha é uma cultura de proatividade, de prevenção de riscos, e isso inclui a consolidação do papel dos seguros”, diz Sidnei Fernandes, que é o promotor da Campanha no Brasil e é o coordenador da Defesa Civil na Região Metropolitana de Campinas.

O Brasil é o país com maior número de municípios que já aderiram à Campanha. São 921, tendo 235 aderido em 2016. O estado de São Paulo lidera o ranking nacional, com 383 municípios na Campanha.

Em concomitante com a Campanha “Construindo Cidades Resilientes”, a Agência das Nações Unidas para Redução de Riscos de Desastres mantém o grupo Arise – Private Sector Alliance for Disaster Resilient Societies (site aqui). É uma ação que busca envolver o setor privado na edificação de cidades resilientes. “É muito importante discutir, por exemplo, a continuidade dos negócios após um evento traumático, como aconteceu no Japão pós-tsunami, e nesse sentido a questão dos seguros é fundamental”, comenta Sidnei Fernandes.

Barqueata como parte do movimento Reviva o Rio Atibaia: o temor da crise hídrica (Foto Martinho Caires)

Um dos sete campos de atuação do Arise é o dos Seguros, com o conceito de que o grupo “irá expandir a colaboração com entidades da indústria de seguros e resseguros” para atingir objetivos como “fazer uso de sua experiência com a redução de riscos de desastres” e “aumentar o acesso a soluções de seguros de desastres mais acessíveis e eficazes em mercados carentes”.

O representante do Brasil no Arise é Fernando Brito, diretor de uma empresa de software em gestão de riscos, a AI Systems Research – AISR. Ele informa que uma das grandes discussões em seu grupo de trabalho, no momento, é sobre “a definição de métricas mais apropriadas mais eficazes para a mensuração de seguros, dentro de uma perspectiva de gestão de riscos”, o que coincide com a preocupação levantada por Richard Murray, da The Geneva Association. Brito lembra, como Sidnei Fernandes, que uma das publicações de Arise é sobre como o Japão atuou frente o tsunami. No caso, foi decisiva a atuação do Development Bank of Japan (DBJ), que desenvolve há anos soluções e estratégias voltadas para garantir a continuidade dos negócios de empresas clientes, no caso de um evento natural extremo (a íntegra do estudo, aqui).

Parte do telhado destruído do Educandário Eurípedes pós-microexplosão (Foto José Pedro Martins)

O FUTURO EM XEQUE

O NÚMERO de desastres naturais evolui desde a década de 1970. De acordo com Swiss Re Economic Research&Consulting, a média subiu de pouco mais de 100 eventos nas décadas de 1970 e 1980 para mais de 300 no final da década de 1990 e em todo século 21. Em 2015 foram 352 eventos catastróficos, sendo 198 desastres naturais e 155 sinistros de origem humana.

Na mesma proporção cresce o desembolso da indústria de seguros e resseguros com a cobertura de gastos com esses eventos, de menos de US$ 10 bilhões nas décadas de 1970 e 1980 para mais de US$ 20 bilhões anuais desde a década de 1990, com momentos de pico como os desembolsos superiores a US$ 120 bilhões em 2004 e 2011, provocados pelos furacões Katrina, Rita e Wilma e pelo terremoto seguido de tsunami no Japão.

Os números não deixam dúvidas quanto à relevância da indústria de seguros para atenuar os impactos das mudanças climáticas e outros eventos naturais extremos, seja de grande porte, como os deixados por furacões e terremotos, como os de menor dimensão. No Brasil, eventos de circunscrição local, como o da microexplosão de 5 de junho reiteram ser premente a superação da lacuna institucional.

Jequitibás centenários quebraram como galhos frágeis, ao lado do Educandário Eurípedes (Foto José Pedro Martins)

A senha para o que viria em seguida foi a queda inapelável de dois imensos e centenários jequitibás-rosa. Localizadas na área do Instituto Agronômico de Campinas, as árvores quebraram, como se fossem galhos frágeis, sobre o terreno onde estão situadas três instituições mantidas pelo Centro Espírita Allan Kardec: a fábrica de alimentos Bambini, uma editora e o Educandário Eurípedes.

Os ventos assustadores atingiram todas as três instituições, mas com mais força o Educandário Eurípedes, onde funciona uma creche que atende 200 crianças e as instalações para cursos frequentes voltados para 350 jovens e adultos. A imensa maioria dos usuários é de famílias de baixa renda. Como revela Feliciano Campos Ursulino, os danos na Bambini e na editora foram cobertos com o seguro subscrito para as duas instituições, mas o mesmo não aconteceu com o Educandário.

A sua reconstrução dependeu de grande ajuda da comunidade. Durante dois meses as atividades estiveram paralisadas. “Graças a Deus foi de madrugada, não houve vítimas. Mas o evento mostrou que é preciso prevenir e o seguro é peça importante”, diz o membro do Comitê Gestor do Educandário. Também foram promovidas campanhas comunitárias para a reconstrução do que foi danificado pelos ventos no Lar dos Velhinhos de Campinas.

A força dos ventos, próximo ao San Conrado (Foto José Pedro Martins)

O mesmo panorama se repetiu no condomínio Caminhos de San Conrado, onde também foi sentida a força dos ventos. Dezenas de residências foram atingidas e o seguro cobriu parte dos prejuízos. Também cobriu os gastos que a direção do Condomínio teve com a estrutura de uma das entradas.

“Na manhã seguinte, era uma cena de guerra, destruição por toda parte. Era difícil não chorar. As ruas ficaram intransitáveis, com muitas árvores no chão. Demorou muito tempo para a energia voltar. Muitas perdas, embora o principal, a vida humana, não tenha sido atingido”, relata Sebá Torres, então presidente da Sociedade dos Amigos de Caminhos de San Conrado e que ainda se emociona ao lembrar do trauma. “Ninguém estava preparado, ninguém achava que ia acontecer, mas aconteceu e muita gente passou a adotar medidas preventivas mais sérias, inclusive melhorando os seguros”, resume Sebá.

A microexplosão de 5 de junho de 2016 ratificou a vulnerabilidade generalizada a riscos climáticos e que a estruturação de uma sociedade resiliente deve ser incessante, incluindo o recurso dos seguros. Mas, como acentua o coordenador da Campanha “Construindo Cidades Resilientes” no Brasil, Sidnei Fernandes, é essencial uma ampla mudança cultural, que inclua a gestão de riscos na rotina diária de gestores públicos e sociedade em geral, até que efetivas condições institucionais sejam estabelecidas, embora o setor de seguros seja proativo independente disso. Trata-se de um desafio para o Brasil todo.

Pessoas cruzam a pé o rio Atibaia, no bairro Carlos Gomes, em Campinas, na estiagem de 2014: o desafio da construção de Cidades Resilientes (Foto Adriano Rosa)